1. 使用场景

如果你预计股票价格后市将出现明显波动,但不确定是上涨还是下跌时,可以使用做多跨式组合策略。

2. 构建方法

做多跨式组合由两个期权交易构成:

● 做多call

● 做多put

call和put的标的股票、行权价、数量、到期日均相同。

3. 策略简介

做多跨式组合由买入相同标的、行权价、数量以及到期日的call和put组成(一般选择平值期权),建立该策略初期买入call和put,需要支出期权金。

若后续股价上涨,依靠买call部分获取收益;后续股价下跌,依靠买put部分获取收益。

无论上涨还是下跌,只要涨幅或跌幅足够大,使得买call或买put获取的收益大于支出的期权金,就能获利

这样的构成使得买入跨式组合具有以下特点:

● 策略的亏损有限、潜在盈利无限。该策略的最大亏损是买期权的成本,潜在盈利无限是由于买call部分有无限盈利的可能。

● 策略不依赖于股票后市价格变化的方向。

买call看涨,买put看跌,组合在一起,就能对冲方向性,同时买入其他要素都相同的call和put,理论上就实现了方向上的完全对冲。

专业来讲,这叫做delta中性策略,这种策略的构建目的就是不受股票价格变动的影响。买入跨式组合是最为常见的delta中性策略之一。

● 时间衰减对策略不利。时间衰减不利于期权买方是期权特性之一,买入跨式组合的投资者作为纯粹的期权买方,时间衰减自然是不利于策略的。

● 买入跨式组合是一个做多波动率的策略。使用该策略投资者可以对股票涨跌不做预测,但一定是基于"股票接下来会有明显波动"的预期,也就是看多后市的波动率变化。

单从波动率对期权价格的影响来看,后市波动率上涨,期权价格上涨,适合买入期权,反之,后市波动率下降,适合卖出期权。

这也是买入跨式组合和卖出跨式组合的主要区别——买入跨式组合是做多波动率的策略,卖出跨式组合是做空波动率的策略。

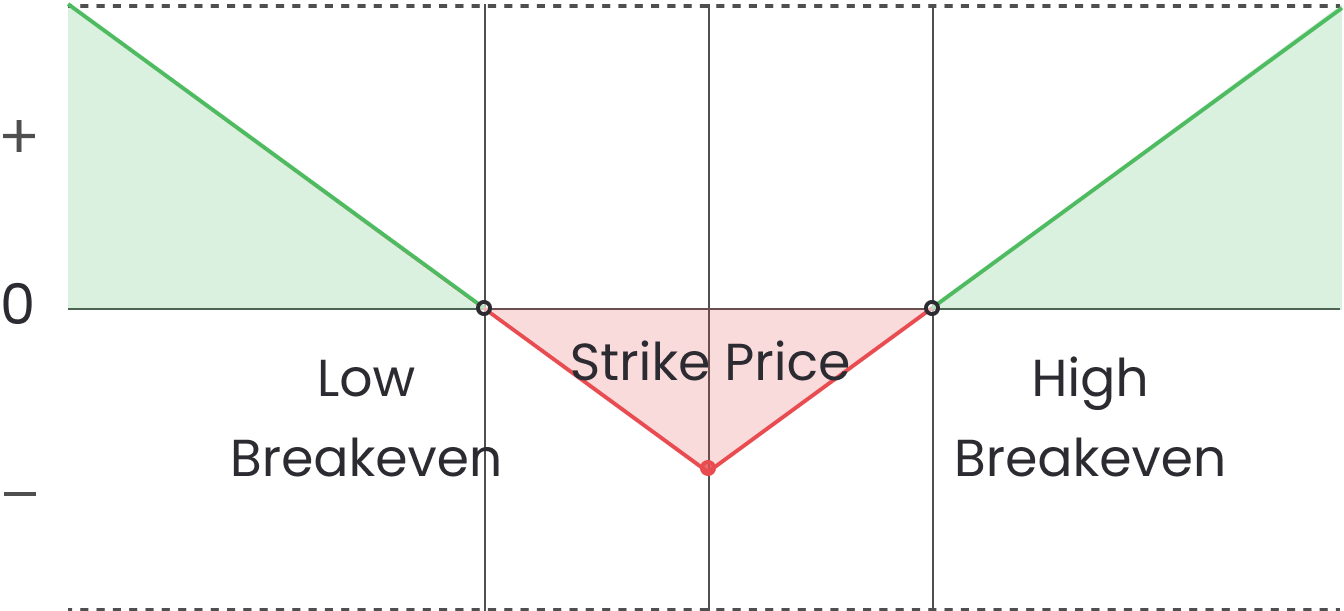

4. 风险与回报

盈利与风险:

最大盈利:理论上无限大(股价无限大)

最大亏损:支付的总权利金

盈亏平衡点:

高盈亏平衡点:行权价 + 总权利金

低盈亏平衡点:行权价 - 总权利金

到期盈亏计算公式:

股价 >= 行权价:股价 - 行权价 - 总权利金

股价 < 行权价:行权价 - 股价 - 总权利金

如何盈利:到期时,股价 < 低盈亏平衡点,或 股价 > 高盈亏平衡点,就能盈利

5. 到期时盈亏图