1. 使用场景

如果你预计股票价格后市将出现明显波动,但不确定是上涨还是下跌时,可以使用做多宽跨式组合策略。

2. 构建方法

做多宽跨式组合由两个期权交易构成:

● 做多call

● 做多put

call的行权价 > put的行权价,call和put的标的股票、数量、到期日均相同。

3. 策略简介

做多宽跨式组合一般由买入相同标的、数量以及到期日的虚值的call和put组成。

建立该策略初期买入call和put,需要支出期权金。若股价大幅上涨,持有call获取收益;若股价大幅下跌,持有put获取收益。

无论上涨还是下跌,只要涨幅或跌幅足够大,使得收益大于付出的期权金,就能获利。

做多宽跨式组合和做多跨式组合非常像,唯一不同的地方在于做多宽跨式组合一般由虚值期权构成,因此构建成本比做多跨式组合更低,但与此相对应的是,做多宽跨式组合想要盈利的话,所需要的标的资产波动的幅度也更大。

除此之外,做多宽跨式组合的特点和做多跨式组合的特点几乎是一致的:

● 策略的亏损有限、潜在盈利无限。该策略的最大亏损是买期权的成本,潜在盈利无限是由于买call部分有无限盈利的可能。

● 策略不依赖于股票后市价格变化的方向。买call看涨,买put看跌,两只期权行权价不同,就在一定的价格区间内对冲了方向性。

● 时间衰减对策略不利。时间衰减不利于期权买方是期权特性之一,做多宽跨式组合的投资者作为纯粹的期权买方,时间衰减自然是不利的。

● 做多宽跨式组合是一个做多波动率的策略。使用该策略投资者可以对股票涨跌不做预测,但一定是基于「股票接下来会有明显大幅波动」的预期,也就是看多后市的波动率。

单从波动率对期权价格的影响来看,后市波动率上涨,期权价格将会上涨,适合买入期权,反之,后市波动率下降,适合卖出期权。

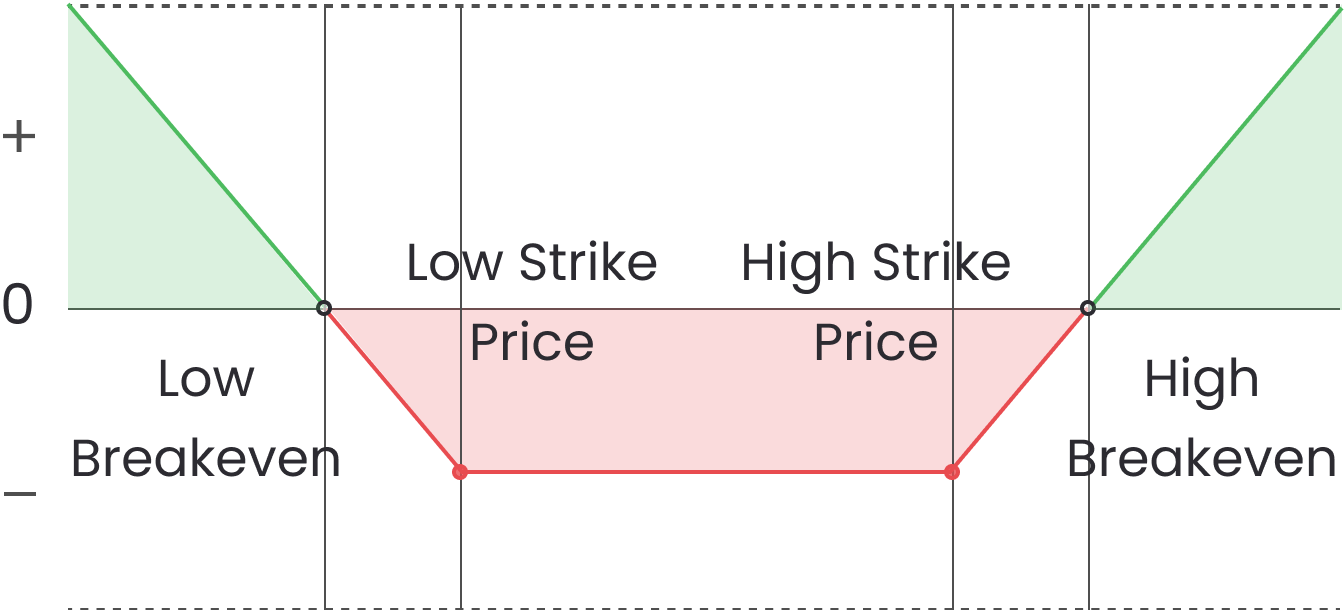

4. 风险与回报

盈利与风险:

最大盈利:理论上无限大(股价无限大)

最大亏损:支付的总权利金

盈亏平衡点:

高盈亏平衡点:高行权价 + 总权利金

低盈亏平衡点:低行权价 - 总权利金

到期盈亏计算公式:

股价 >= 高行权价:股价 - 高行权价 - 总权利金

低行权价 <= 股价 < 高行权价:- 总权利金

股价 < 低行权价:低行权价 - 股价 - 总权利金

如何盈利:到期时,股价 < 低盈亏平衡点,或 股价 > 高盈亏平衡点,就能盈利

5. 到期时盈亏图