1. 使用場景

如果你預計股票價格後市將出現明顯波動,但不確定是上漲還是下跌時,可以使用做多跨式組合策略。

2. 構建方法

做多跨式組合由兩個期權交易構成:

● 做多call

● 做多put

call和put的標的股票、行權價、數量、到期日均相同。

3. 策略簡介

做多跨式組合由買入相同標的、行權價、數量以及到期日的call和put組成(一般選擇平值期權),建立該策略初期買入call和put,需要支出期權金。

若後續股價上漲,依靠買call部分獲取收益;後續股價下跌,依靠買put部分獲取收益。

無論上漲還是下跌,只要漲幅或跌幅足夠大,使得買call或買put獲取的收益大於支出的期權金,就能獲利

這樣的構成使得買入跨式組合具有以下特點:

● 策略的虧損有限、潛在盈利無限。該策略的最大虧損是買期權的成本,潛在盈利無限是由於買call部分有無限盈利的可能。。

● 策略不依賴於股票後市價格變化的方向。

買call看漲,買put看跌,組合在一起,就能對沖方向性,同時買入其他要素都相同的call和put,理論上就實現了方向上的完全對沖。

專業來講,這叫做delta中性策略,這種策略的構建目的就是不受股票價格變動的影響。買入跨式組合是最為常見的delta中性策略之一。

● 時間衰減對策略不利。時間衰減不利於期權買方是期權特性之一,買入跨式組合的投資者作為純粹的期權買方,時間衰減自然是不利於策略的。

● 買入跨式組合是一個做多波動率的策略。使用該策略投資者可以對股票漲跌不做預測,但一定是基於「股票接下來會有明顯波動」的預期,也就是看多後市的波動率變化。

單從波動率對期權價格的影響來看,後市波動率上漲,期權價格上漲,適合買入期權,反之,後市波動率下降,適合賣出期權。

這也是買入跨式組合和賣出跨式組合的主要區別——買入跨式組合是做多波動率的策略,賣出跨式組合是做空波動率的策略。

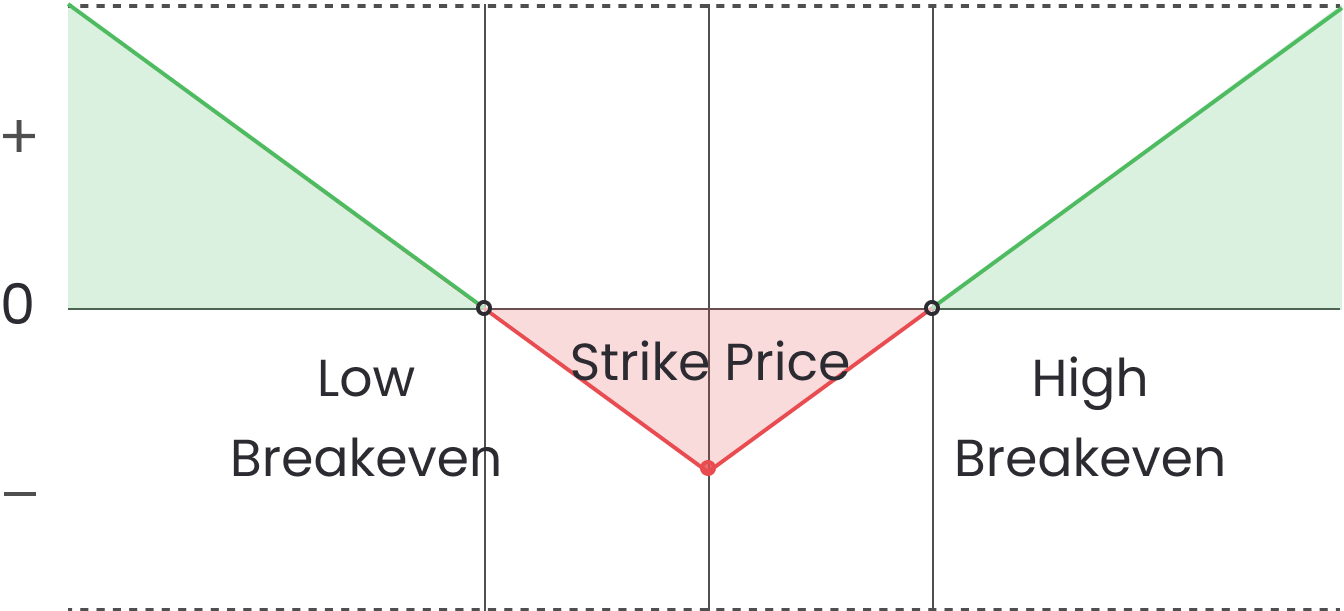

4. 風險與回報

盈利與風險:

最大盈利:理論上無限大(股價無限大)

最大虧損:支付的總權利金

盈虧平衡點:

高盈虧平衡點:行權價 + 總權利金

低盈虧平衡點:行權價 - 總權利金

到期盈虧計算公式:

股價 >= 行權價:股價 - 行權價 - 總權利金

股價 < 行權價:行權價 - 股價 - 總權利金

如何盈利:到期時,股價 < 低盈虧平衡點,或 股價 > 高盈虧平衡點,就能盈利

5. 到期時盈虧圖